持続的な企業価値創造を

戦略的な資本政策で揺るぎないものへ

代表取締役 副社長執行役員

佐藤 俊美

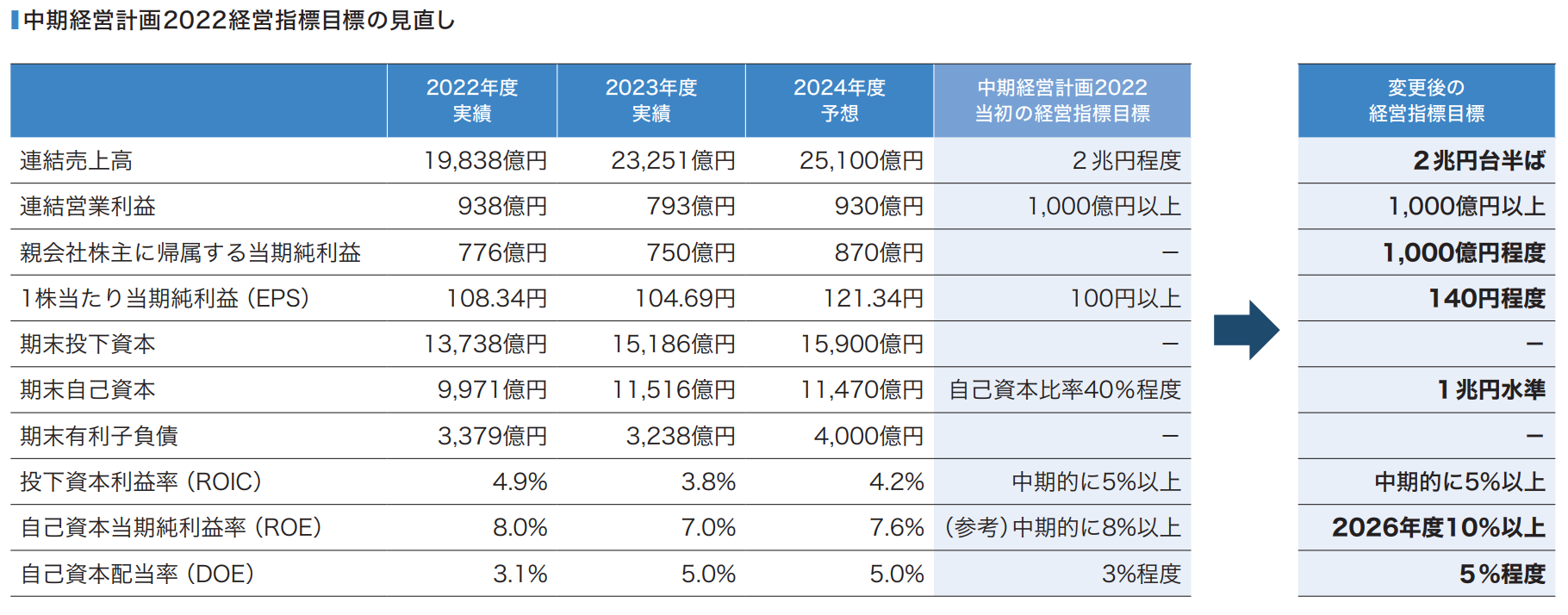

大林グループは、2022年3月に「中期経営計画2022」(以下、中計)を策定し、2026年度までの経営指標目標として、連結営業利益1,000億円の安定的確保と投下資本利益率(ROIC)を中期的に5%以上とすることを掲げました。中計2年目となる2023年度は、連結売上高が期初計画値を上回り過去最高を記録した一方、連結営業利益は793億円、ROICは3.8%といずれも目標値を下回る結果となりました。ロシア・ウクライナ情勢や急激な円安進行などを背景とした原材料やエネルギー価格の高騰、地政学的リスクの高まりによるグローバルサプライチェーンの混乱、世界的な金融引き締めなどによる世界経済の減速など、日本経済を取り巻く環境は中計策定時から大きく変化しました。中でも建設資材におけるかつて経験したことのない価格の高騰は、2021年度以前に優先交渉権を得た国内建設事業の案件を中心に大きな影響を及ぼし、2023年度の連結営業利益が1,000億円の水準を大幅に下回った要因の一つとなりました。

国内建設事業においては、建設物価上昇について契約条件の見直しを含め対応が進んでいること、受注環境の変化により受注時採算の改善が見られることから、業績は2023年度で底を打ったとみています。2024年度は、国内建設事業において、工事損失引当金を計上した大型物件が施工の最盛期を迎える中で利益に貢献しないこと、建設資材価格の急激な高騰局面で受注した工事の採算性が相対的に低いこと、土木工事において現時点では施工中の工事の設計変更などによる利益向上が見通せないことなどにより、連結営業利益1,000億円に届かない状況にありますが、中計期間後半に向けて収益は着実に回復に向かう見込みです。

国内建設需要は当面堅調に推移していくとみています。建築分野においては、製造業では、生産拠点の国内回帰や政府の特定重要物資の指定により半導体、蓄電池、工作機械、一般機械、電気機械など幅広い分野での需要が期待され、脱炭素やデジタル化の加速を背景にEV(電気自動車)やデータセンター関連の設備投資も見込まれます。また、非製造業では、都市部の大型再開発や物流施設の建設需要が継続するとみています。土木分野においては、リニューアルを含む高速道路などのインフラ整備は今後も長期にわたり継続すると予想され、政府が推進する国土強靭化や再生可能エネルギー政策に関連した建設需要の拡大も期待されます。

海外事業については、北米では金融政策の影響により、オフィス、住宅などの非製造業の建設投資に不透明感が続いている一方、アジアではインフレ圧力が和らぐ中、経済は大きく減速することなく、建設需要が堅調に推移することが見込まれます。

このような環境の変化を捉え、採算性を重視した受注戦略の徹底や生産性の向上だけにとどまらず、機会を捉えた成長投資によりさらなる収益向上を図っていきます。

当社グループは、中計において、2022年度、2023年度を「建設事業の基盤強化への取り組み」の期間とし、連結営業利益1,000億円をボトムラインに業績の安定を図るとともに、2026年度までの「変革実践への取り組み」により、中長期的な成長への道筋を確立することとしていました。

しかしながら、建設物価の高騰、生産力拡充を上回る建設需要の拡大継続、海外での金融政策の変化など想定を超えて事業環境が変化する中、収益性は当初計画を下回って推移し、また、建設事業の存続の前提となる安全と品質の面では、重大災害を根絶できていません。このような当社グループの現況を踏まえ、「建設事業の基盤強化への取り組み」を継続し、徹底しなければならないと考えています。

また、「変革実践への取り組み」については、今回新たに、当社グループの持続的成長の方向を「国内建設事業を中核とし、それ以外の事業が国内建設事業と同等以上の業績を創出する」と定めました。それを実現するためのグループ事業体制を構築することを念頭に、経営基盤の確立と機会を捉えた成長投資をより加速していく必要があると考えています。あわせて、2024年3月に公表した資本政策の見直し、ならびに「変革実践への取り組み」に向けて投資計画やキャッシュアロケーションの見直しを行ったことから、中計の経営指標目標についても一部見直しすることが適切と判断し、このたび中計の追補を公表しました。

重大災害を根絶できていない当社グループの現状に鑑み、安全と品質の確保が経営の最優先事項であることを当社グループにとどまらずサプライチェーンを含む建設事業に携わるすべての人とともに改めて徹底します。

当社グループの持続的成長の方向を「国内建設事業を中核とし、それ以外の事業が国内建設事業と同等以上の業績を創出する」と定め、そのためのグループ事業体制の構築を目指すとともに、機会を捉えた成長投資と人的資本投資の拡充により、利益成長の実現を図ります。

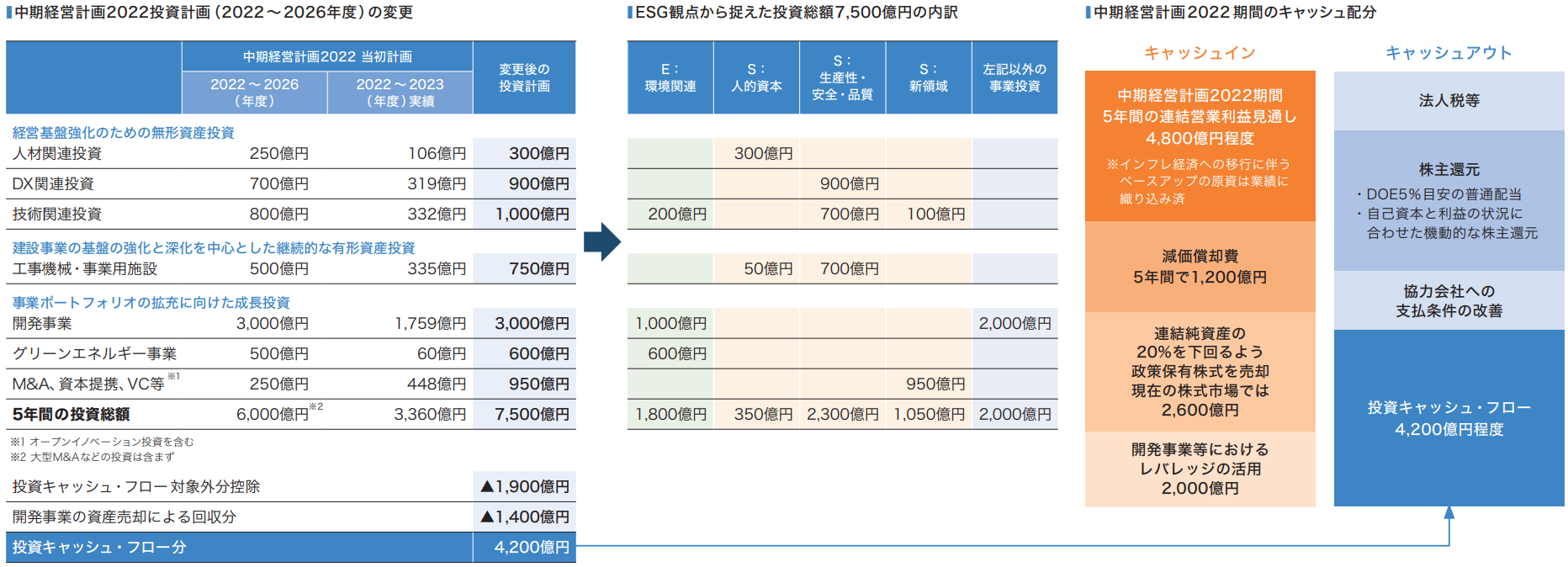

2024年3月4日付「資本政策の見直し」により公表した、必要自己資本水準1兆円、ROE10%以上、自己資本配当率(DOE)5%程度に加え、連結売上高、EPSの目標値を引き上げるとともに、当期純利益についても1,000億円程度と新たな目標値として設定しました。中計期間中の5年間の投資計画については、基盤強化のための投資額に加え、M&Aなどの事業ポートフォリオ拡充に向けた成長投資について実績・計画を踏まえて増額し、あわせてキャッシュアロケーションについても見直しました。

当社グループの持続的成長に向け、国内建設事業を中核とし、それ以外の事業が国内建設事業と同等以上の業績を創出するため、中計の5年間の投資総額を1,500億円増額して6,000億円から7,500億円とし、経営基盤や建設事業基盤の強化に取り組みつつ、事業ポートフォリオの拡充に向けた成長投資を拡大します。2023年度までの投資額3,360億円の実行状況は記載のとおりです。

人材関連投資については、2022年12月に策定した「大林グループ人材マネジメント方針」に基づき「中核事業である国内建設事業を支える人材」と「成長戦略を実現する人材」それぞれに応じた人材の育成や人材確保のための人的資本投資を実行します。DX関連投資、技術関連投資、工事機械・事業用施設などへの投資については、2024年度から建設業にも適用となった改正労働基準法の時間外労働の上限規制も踏まえ、生産性の向上に寄与するものは前倒しで実施しています。

また、開発事業については、オフィスから物流施設などにも対象を広げ、アセットタイプの多様化を図るとともに、ロンドンでの開発や物件取得、タイでの開発によりポートフォリオのグローバル化も推進しています。同時に、当社グループで創設した私募ファンドを活用し資産ポートフォリオの入れ替えを進め、投資効率と収益性を高めています。

M&Aについては、米国の大手水処理関連施設建設会社のMWH社を子会社化しました。安定的な成長が期待できる米国の水関連インフラ建設分野に事業を展開し、当社保有技術やリソースの活用、財務面での支援および北米既存子会社との協働を通じて同社のさらなる成長を図ります。また、ニュージーランドで再生可能エネルギー発電事業を行うEastland Generation社の株式の50%を取得して、同社を関連会社化しました。当社グループは日本国内およびニュージーランドで培ったノウハウやネットワークを活用することでシナジーの創出を図り、同社が展開する再生可能エネルギー発電事業のさらなる成長につなげていきます。

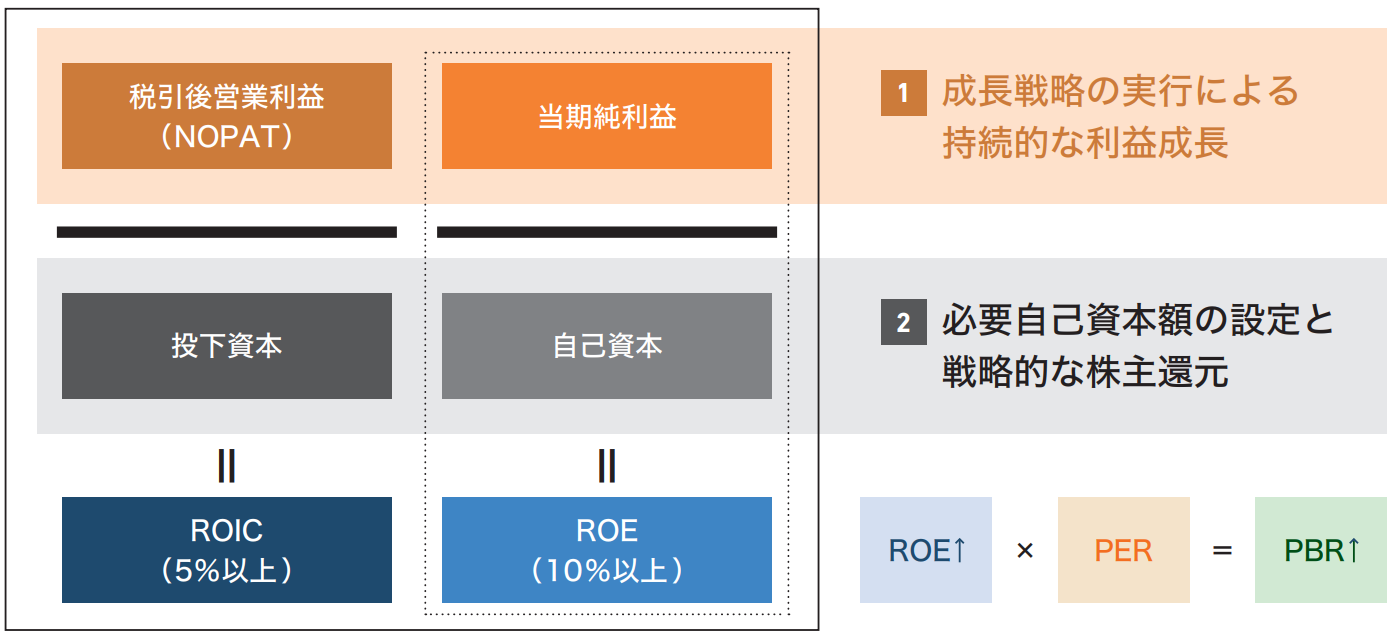

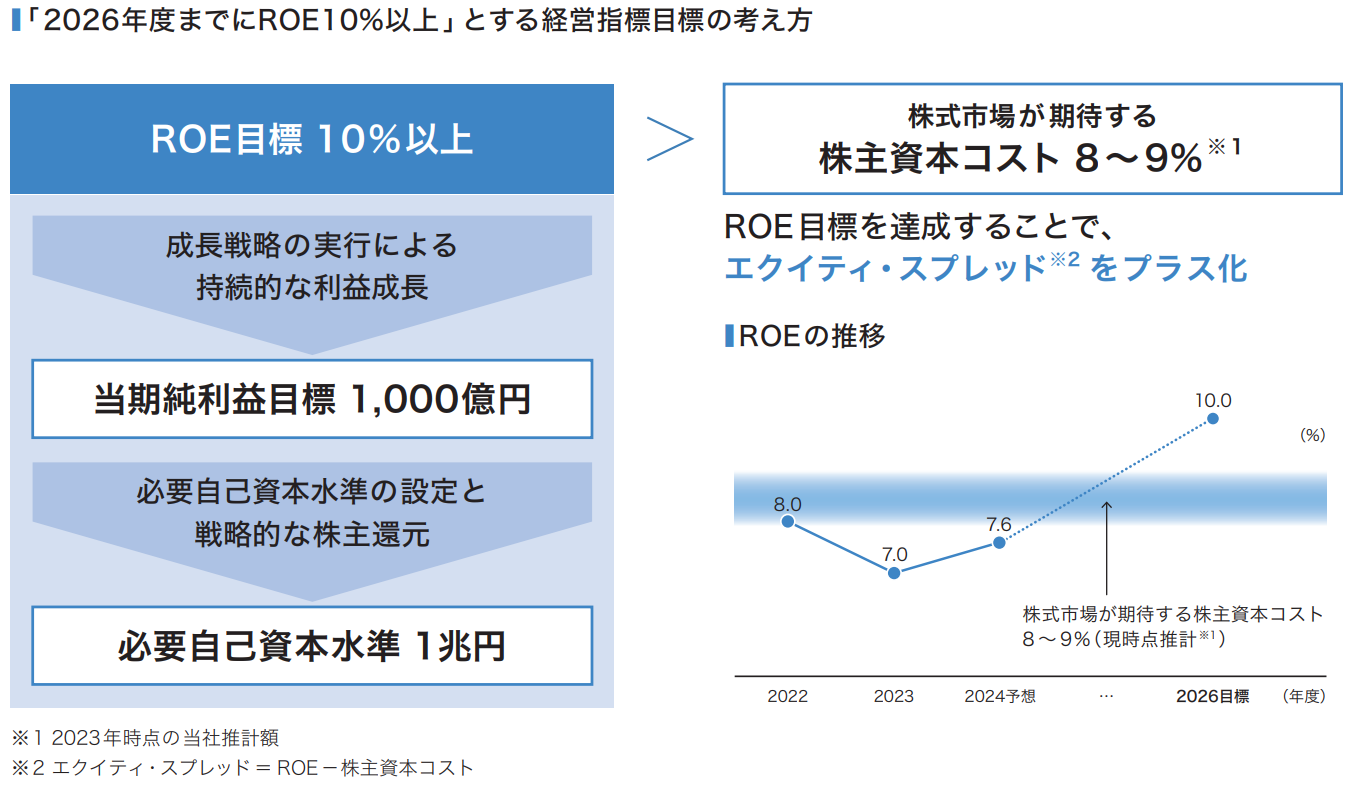

当社グループは、中計において、「事業基盤の強化と変革の実践」に取り組むとともに、資本効率性を重視した経営を推進するため、経営指標目標として「ROICを中期的に5%以上とする」ことを掲げています。

この目標達成に向けて、各事業の持続的な利益成長を図りつつ、投下資本をコントロールするとともに、レバレッジの活用を含め資本効率性をより一層重視した資本構成を検討した上で必要となる自己資本の水準を1兆円と設定しました。以下に掲げる「1.成長戦略の実行による持続的な利益成長」および「2.必要自己資本額の設定と戦略的な株主還元」の方策を推進することにより、中期的に「ROIC5%以上」、中計の最終年度である2026年度(2027年3月期)までに「ROE10%」の達成を目指します。

建設市場の担い手減少が見込まれる中で安全と品質を最優先に建設業の社会的使命を果たし続けるため、人材・DX・技術への投資や生産力拡充のための投資をさらに強化し、持続可能な利益を創出します。

また、カーボンニュートラルやウェルビーイングを中心とした社会課題解決に資する分野や成長が期待される分野において、当社グループが競争優位を確立できる領域を事業ごとに特定した上で、機会を捉えた成長投資を積極的に実行し、利益を拡大します。

建設事業を中核とする当社グループの事業成長を全体最適の観点から図るため、事業ごとに求められる資本コストに基づき投下資本を設定し、各事業の資本構成(レバレッジの活用を含む)を検討した上で自己資本の必要額を設定します。必要な投下資本および自己資本の水準は事業規模などに合わせて適宜見直し、取締役会において各事業の資本構成やバランスシートを当社グループ全体の資本効率性の観点から評価します。

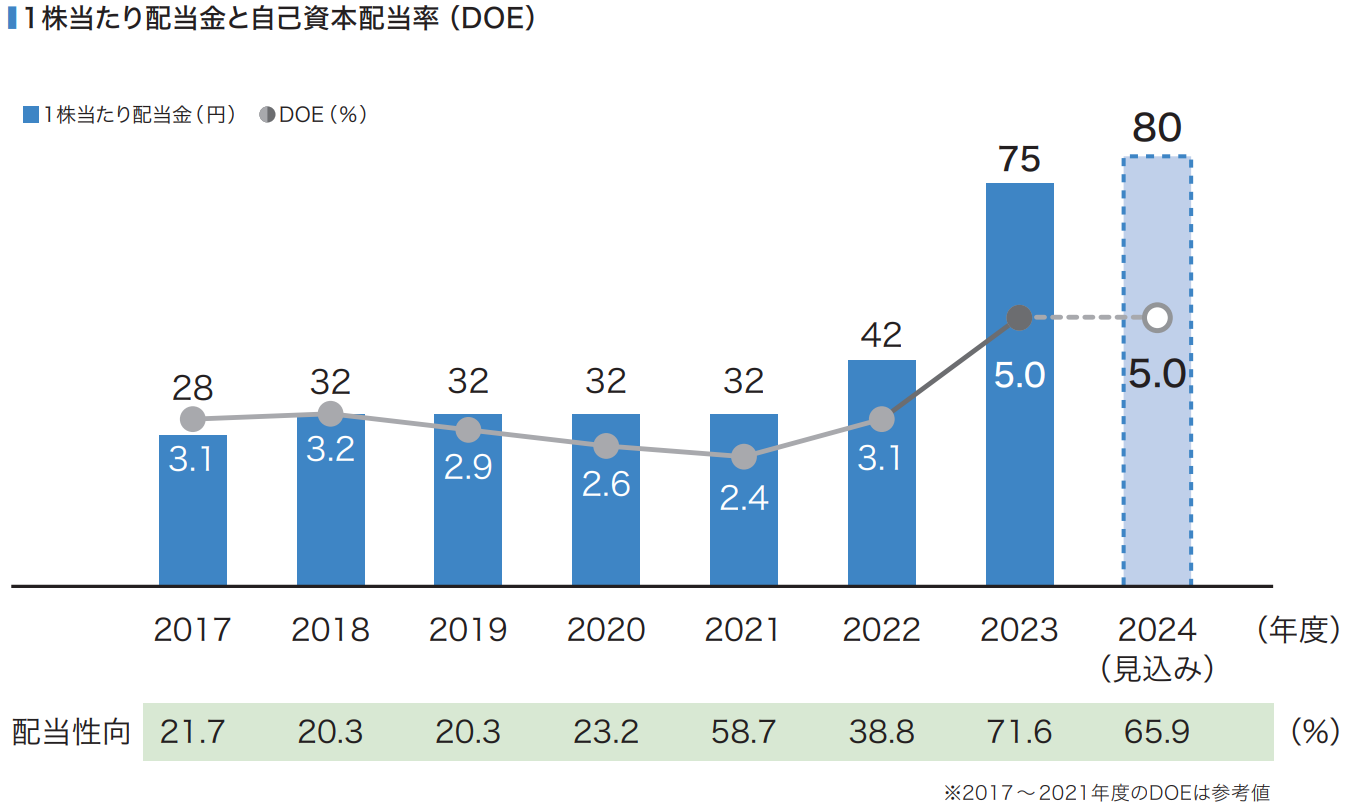

中計期間中は、必要となる自己資本の水準を1兆円と設定し、戦略的な資本政策を実施します。株主還元については、長期安定配当の維持を第一に中計に定める配当の目安を「DOE3%程度」から「DOE 5%程度」に引き上げました。これをベースに、必要自己資本額と利益の状況、財務状況、株価純資産倍率(PBR)などを勘案して総合的に判断し、特別配当や自己株式取得などの手法により株主還元を機動的に実施していきます。

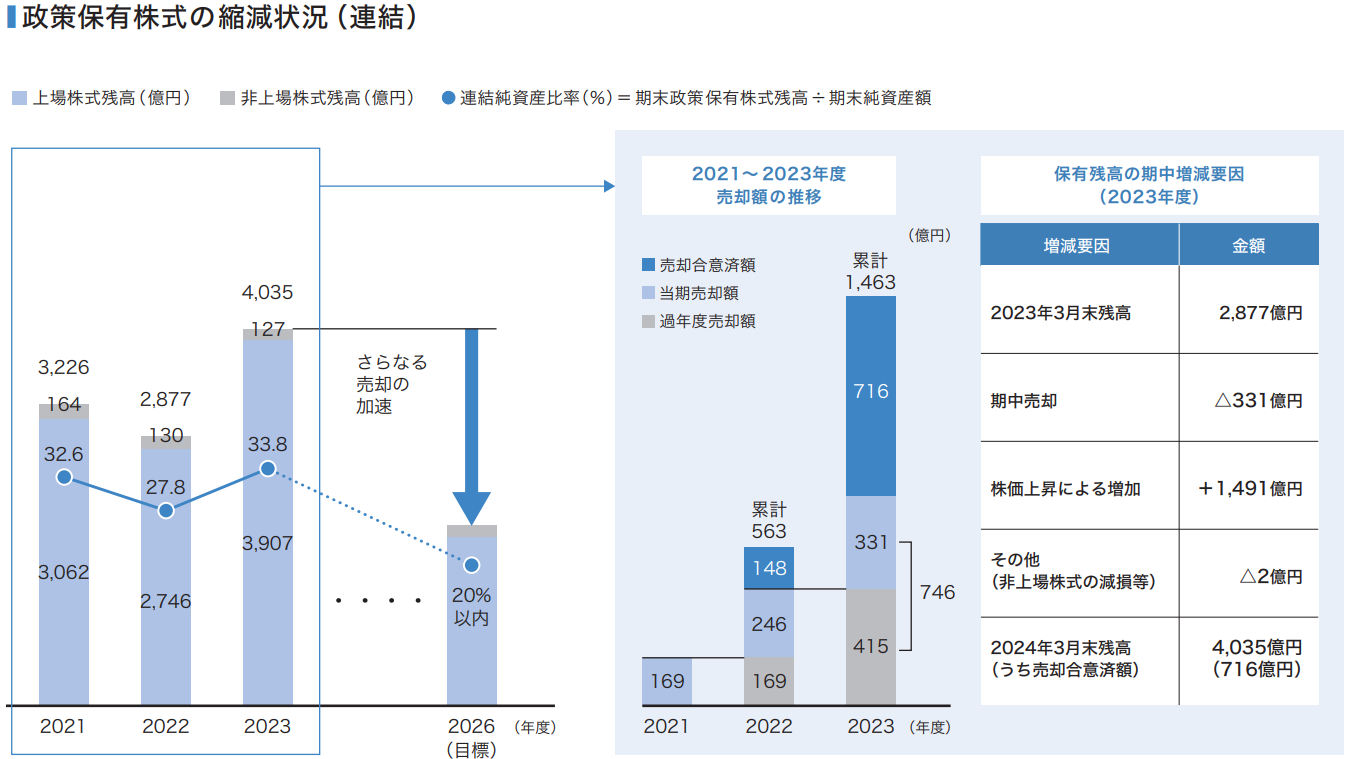

顧客との取引関係強化を目的として保有する取引先の株式(以下、政策保有株式)については、従前から資本コストと事業上のリターンなど収益性や評価リスクを総合的に勘案した上で中長期的な経済合理性を検証しており、営業上の保有意義が希薄化した株式については適宜売却しています。売却によって得られたキャッシュについては、企業価値向上につなげていくため、安定的な収益の獲得を目的としたストックビジネスへの投資に加え、持続的な成長に資する新たな分野への投資などにも有効に活用しています。

中計においては、政策保有株式の保有意義と投資効率の見直しをさらに進め、 2027年3月末までのできるだけ早い時期に政策保有株式の残高を連結純資産の20%以内とするため、2021年度から売却を進めています。2021年度から2023年度まで3年間の売却累計額(連結・時価ベース)は746億円、合意済分も合わせると1,463億円となります。一方、保有株式の株価上昇により、2024年3月末時点での時価ベースの残高は4,035億円、連結純資産の33.8%となっています。

株式市場の動向にかかわらず、保有株式の残高を「連結純資産の20%以内」とすることを必達目標とし、さらに売却を加速していきます。

当社グループが着実に成長を図りながら企業価値を向上させていくためには、株式市場が期待する株主資本コスト(現時点では8 ~ 9%と推計)を上回るROEを上げていくことが必須であり、エクイティ・スプレッドがプラスであるからこそ、投資による拡大再生産のプロセスが実現できると認識しています。

当社グループは、DX関連投資、技術関連投資などによる生産性の向上に加え、機会を捉えた競争優位性のある成長投資、戦略的な人的資本投資などを確実に実行することで、成長戦略の橋頭堡を築いていきます。さらに、資本効率性を意識した戦略的な資本政策で持続的な企業価値創造を揺るぎないものとし、企業価値・株主価値の向上を確実に実現していきます。

2024年8月